【图文分享】你的家庭资产赶上美国水平吗?

近日,国家统计局、广发银行联合西南财经大学均发表了去年关乎国计民生收入及投资状况的一些数据。当中,盘点了全国人均资产、投资取态、投资配置、消费及收入等等。值得了解的部份是中国家庭和美国家庭的对比和报告中揭示了中国家庭财富管理中有“五大不合理”的地方,我们一起来看看。

21日国家统计局公布了2018年宏观经济数据,全年国内生产总值为90.03万亿元,同比增长6.6%。换而言之,去年我们的人均GDP是9553美元,如果按世界银行的划分,中国算是中等偏上收入国家,也即将迈入高收入国家。

可别开心的太早,看看别的国家,就知道差距。

前十名的国家都是人均GDP 达到5万美元以上天哪!有谁可以告诉我还有多少的一线国家?

中国的人均可支配收入是28228元。

意思就是指,这是你这一年赚来自由花的钱。

(小编平常都是花妈妈的,一定多于这个数,看来我拉高了大家的水平~)

28228元是什么概念?

看起来不错,走几个旅行、换一支新iPhone应该还行。

不过如果是一线城市的年轻人,就算是拿着上万的工资,扣除开销,每月只有一个月只有2352.3元,淘宝就花掉一大半,很难存到什么钱。也别说月薪低于一万元的。

那么,大家赚来的钱都花在哪里?投资在哪里?

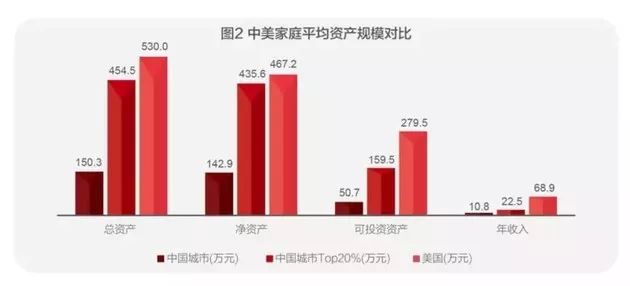

在近日由广发银行联合西南财大的《2018中国城市家庭财富健康报告》报告中提到,报告当中提及,城市家庭的户均总资产规模161.7万元(包括家庭所有资产)。那什么水平才算是有钱人呢?454万,这个规模的家庭在中国占20%,这也是和美国的530万相近水平。家庭平均净资产规模则更为接近,为435.6万元。

换言之,几乎20%的中国家庭差不多到达发达国家的生活水平。假如你在北上广深四大一线城市有一套房的话,你家的总资产规模就达到美国的平均水平了。这在北海、上海的金融圈、科技圈内,还是很常见的。哪个年龄层的人总资产得最多?31-40岁这个年龄层的人,平均总资产是最仅次于排第一的41-50岁,同时亦是家庭平均年收入最高,达到25.5万元。

而值得留意的是23-30岁的家庭平均年收入23.8万元是年收入跟消费力相当强的一群人。那么,大家投资的钱都配置在哪?如何分配?平均把77.7%的钱都拿来买房子,金融资产仅占11.8%,而当中购买股票占比不到1%。这样的资产配置比美国的存在非常大的差距。中国城市家庭在住房资产上的投入达到了户均116.6万元,更不要说那些住在一线城市的人。这可不怪我们,从小就被教导家庭观念十分重的中国家庭,结婚买一套房、爸妈老了买一套房,这还是很符合国情的。

那么,其他发达国家是怎么配置的?在金融资产这一块,美国比例为42.6%,日本比例为61.1%,英国、新加坡、瑞士则都超过了50%,加拿大为48.6%,法国为39.8%。远高于中国的11.8%水平。金融资产这一块包括什么呢?

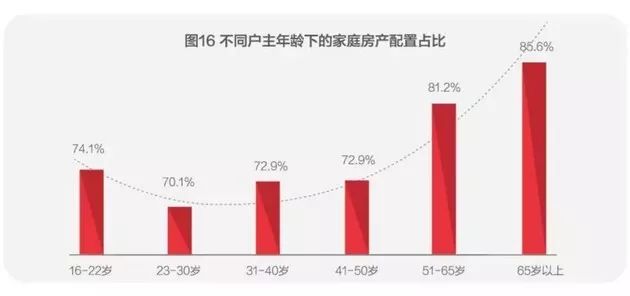

在我国城市家庭的金融资产中,又以银行存款最多,占比达到了42.9%。次为理财产品,占比为13.4%,股票占比为8.1%;基金为3.2%;债券仅为0.7%。换算在家庭总资产配置这一块,仅有0.96%的资产配置了股票,0.38%的资产配置了基金……这证明了,中国人拥有买房跟存款的习惯。在这样抑制金融资产配置的情况下,其实中国城市家庭财富管理整体来说是处于“亚健康”状态,当中更有近4成家庭不及格。被报告评为不平衡,。同时,还有近4成的家庭处于不合格的状态。《报告》发现,家庭房产配置和家庭收入呈负相关,随着家庭收入的升高,家庭房产占比有降低的趋势。收入最低的20%家庭,房产占比为82.9%,收入最高的20%家庭,房产占比为72.1%。其实近年多了很多年轻人爱买股票、基金的,上述爱买房的情况并不完全在各个年龄层中出现的。虽然数据是呈“U形”分布,其中65岁以上的家庭房产配置最高,达到了85.6%,而23-30岁的家庭最低,为70.1%。

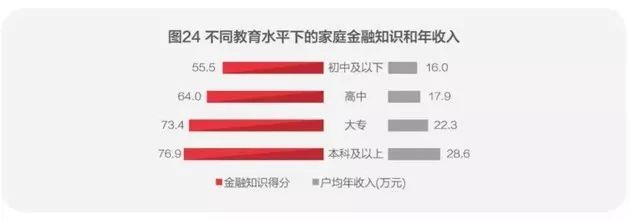

金融知识越高,年收入越多。

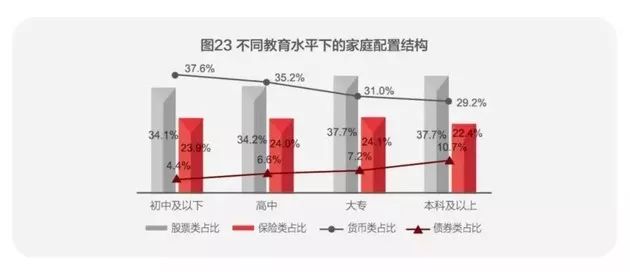

普遍来看学历越高的家庭,金融知识越多,其收入也就越高。本科及以上学历的家庭金融知识得分为76.9家庭户均年收入为28.6万元。

有眼光的朋友应该会留意到,我们常常会为大家介绍不同类型的投资工具,毕竟人生可不只是只有买房这个目标;要真正的无忧,无论多方面的保障、财富累积及传承也要兼顾得到。

总结

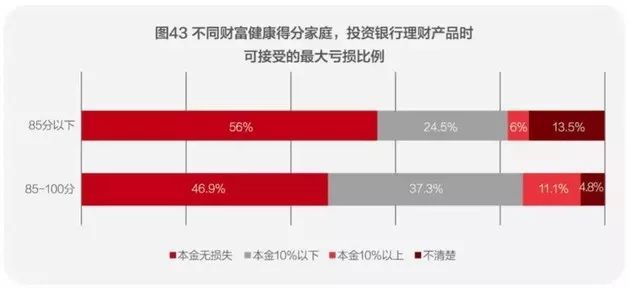

“五大不合理”据中国基金报报道,广发银行副行长宗乐新介绍称:《报告》详细列举了中国城市家庭财富管理存在“五大不合理现象”,财富管理水平有待改善。一、家庭住房资产占比过高,降低了家庭资产的流动性,挤压了家庭的金融资产配置。二、有过半数家庭(54.6%)不接受在投资理财产时,本金有任何损失,

刚性兑付要求较强。

同时又期望较高的理财收益。

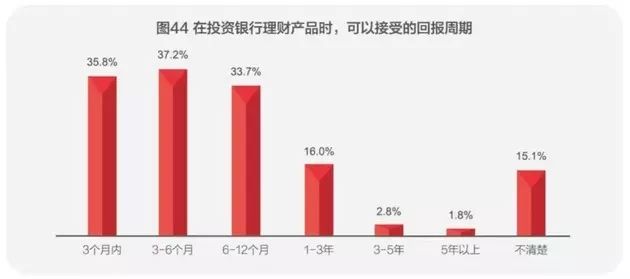

三,家庭对理财回报的周期普遍较短,缺少长期理财规划。选择3个月内、3-6个月、6-12个月的家庭占比分别为35.8%、37.2%和33.7%,可见大多数家庭接受的是1年及以下的回报周期。

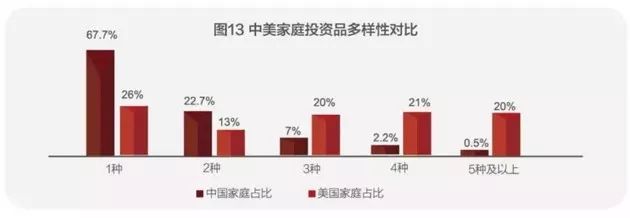

四,家庭的投资品类缺乏多样性。数据显示,67.7%的中国家庭仅仅拥有一种投资品。对比我国和美国家庭投资品种的多样性,拥有三种或者三种以上投资品的美国家庭占比高达61%。

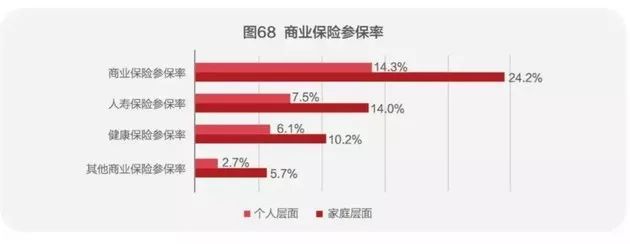

五、家庭商业保险参保率偏低仅有不到15%的家庭成员拥有商业保险。

家庭更愿意为未成年子女投保,忽视对家庭顶梁柱的保障,10-18岁家庭成员参保率最高,为21.3%,其次为10岁以下家庭成员,参保率为19.5%。就以上分析,可见多元投资对于财富增值尤其重要

国际竞赛真题资料-点击免费领取!

美高学分项目重磅来袭!立即了解